【课程背景】

金税四期、智慧税务下,中国税务领域正在发生深度变革,来自官方的各类新政密集出台,在金税四期系统的大数据背景下,企业的纳税数据透明共享;同时两大核心功能上线-——推进互联网核查系统及全面数字化电子发票,纳税人涉税违规成本与风险逐年增大,当前无论是企业还是高净值个人都需要学习提升相关知识,夯实基础及时把握政策变革的前沿动向,突破固有思维,从容面对应变与挑战,更快适应政策与环境的变化,积极主动规避税收风险,合理合法进行税务筹划,降低企业涉税风险,推动企业健康稳定发展。

◇ 认真学习总书记关于风险治理论述及其重要意义——坚持底线思维,常怀远虑,居安思危

※ 从最坏处着眼——做最充分的准备

※ 朝好方向努力——争取最好的结果

◇ 一国之力强尚有国防之备,一家一司之力岂能无防,面对涉税风险及各方面挑战,您准备好了吗?

【课程收益】

【最前沿的政策解读】解读最新税务法规变化动态,及对中国高客的影响

【提升税务风险意识】构建税收基础知识框架,全面掌握税收地图降风险

【直击税务工作实务】从增值税、所得税等相关税种入手,分析税收负担

【逐一击破税务风险】企业发生税务风险应该如何应对,锦囊传授降风险

【课程内容】

一、雾里看花,推动智慧税务对中国的高客影响

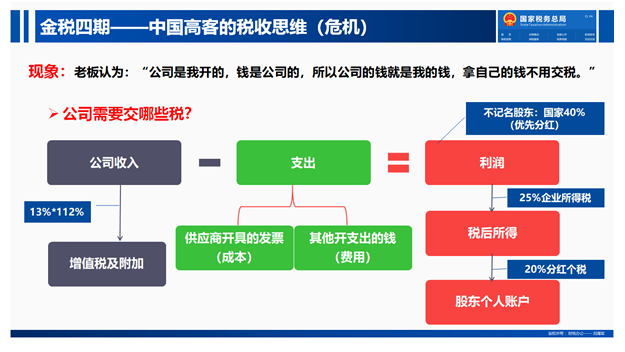

背景:老板认为:“公司是我开的,钱是公司的,所以公司的钱就是我的钱,拿自己的钱不用交税。”(懂了吗)?

1、金税四期下高净值客户及企业主们的税收困境

Ø 企业经营过程中必须知道三道税?

1) 第一道税:增值税 13% x 112%

2) 第二道税:企业所得税 25%

3) 第三道税:个人所得税 20%

2、金税四期下税收环境与改革方向——增加直接税

1) 直接税——个人所得税

2) 个人所得税占国内财政税收比重仅8%(高净值)

3) 中国高客未来税收风险点——个人税务与资产(差额风险)

3、金税四期下金融机构大额交易和可疑交易报告管理办法实施

(一) 大额交易和可疑交易金额标准划分对客户影响

1) 现金交易标准(包含微信、支付宝)

2) 自然人境内交易标准

3) 自然人境外交易标准

4) 非自然人交易标准

4、金税四期下税务总局启用新型稽查模式(高净值)

1) 全国针对双高人群的税务稽查已经启动了吗?

2) 所谓高净值客户是指哪类纳税人呢?

3) 国内高净值客户人群规模层次分析?

4) 针对高净值海外避税——CRS(共同申报准备)了解吗?

5、透过案例看本质——《薇娅偷税案》背后的故事(税收洼地)

1) 薇娅到底错在哪儿?成立个人独资和合伙企业错了吗?

2) 经营所得与劳务报酬所得个税几何?

3) 经营所得模式下查账征收与核定征收税负差异?

4) 核定征收或将取消真的吗?各地对核定征收政策支持力度?

6、金税四期下中国高客税收管理思维转变前世今生

1) 以前:管理好增值税,自上而下管理税收

2) 以后:管理好个税,自下而上重塑中国税收

二、 拨云见日,掀开金税四期的神秘面纱对高净值影响几何

1) 金税四期与三期的功能区别

2) 金税四期税务重点关注对象

3) 金税四期上线对企业的影响

4) 更全⾯的监控“税收+非税”

5) 大数据如何对企业精准画像

6) 金税四期智慧稽查系统特点

7) 企业噩梦,税收黑名单管理

三、运筹帷幄,金税四期下中国高客应对策略(各行要求)

1) 金税四期上线后,对高端客户的影响

2) 针对这个影响,接下来要怎么做好财富规划

3) 在引导上以家企隔离,财富传承为主,往保险方向带一下

4) 不要引导客户将资产分散各家行,或往券商、代持等方式

5) 网传税务局对高净值客户人群(银行存款1000万以上)开展税务稽查,是否属实?若属实,客户应该如何做好规划

6) 金税四期——高净值客户风险应对智慧

7) 高净值客户高净值资产减肥增肌管理计划

l 针对房产设立遗嘱,

l 金融资产设立信托/保险

四、高瞻远瞩,中国高客坚持底线与居安思危

1) 习近平总书记关于风险治理的精髓

2) 坚持底线思维,助力企业困境突破

金税四期与金税三期主要变化分析

金税四期下——高净值人群税务检查关注重点

金税四期下税务关注重点——公转私

金税四期下:企业公转私存在哪些涉税风险,有什么应对措施,有什么合理建议?

企业“公转私”都有哪些风险?

1、偷税漏税

2、挪用公款

3、洗钱的嫌疑

注意:这里需要注意的是:列入重点监控不仅仅只是交易金额过大,还要包括一年收款次数过多的企业。并不是指所有的大 额交易都会被监控。

金税四期下合法合规公转私情形?

Ø 那怎样公转私才是合法合规的呢?

Ø 通过对公账户偿还公司向个人的借款

Ø 老板借款

这里可以分为两种情况:

ü 股东基于经营需要私人借钱给公司,备注借款,公司赚钱之后,把钱还给股东;

ü 个人基于资金周转需要向公司借钱,在每年的12月31日还回公司后,可以根据实际情况再次向公司借钱。

政策依据

财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知财税[2003]158号

二、关于个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款长期不还的处理问题

金税四期下——个人独资企业税收优惠政策

Ø 查账征收VS核定征收咱们可以通过案例更直观的看到效果

【案例】假如一家咨询有限公司一年的营业额500万,成本200万,按照正常的查账征收需要缴纳的税金

金税四期下——个人独资企业税收优惠政策

Ø 个人独资企业的节税效果

若是成立服务类型的个人独资企业核定征收后缴纳的税金:

金税四期——征管最后环节税务稽查

金税四期——中国企业面对税务稽查概率

精准打击——严厉打击虚开骗税等

从天堂到地狱却只因为发票

如何掌握三流(四流)统一

虚开发票的违法风险:罪名、认定及量刑

案件回顾

虚开发票的违法风险:罪名、认定及量刑

《中华人民共和国刑法》第二百零五条 规定的是虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪。

虚开发票的违法风险:罪名、认定及量刑

依最高人民法院发布的《关于虚开增值税专用发票定罪量刑标准有关问题的通知 》 法〔2018〕226号

虚开发票的违法风险:罪名、认定及量刑

金税四期——企业“风险隔离”的措施

——企业家智慧——

对过往积累的风险要高度重视

主动采取“风险隔离”的措施

充分利用金融工具的法律功能

抵御将来可能爆发的潜在风险

金税四期——中国高客风险应对思考?

赚得来与留得下——哪个更重要呢?

金税四期——高净值客户风险应对智慧

高净值资产管理计划——减肥与增肌

金税四期——常怀远虑(居安思危)

金税四期——常怀远虑(居安思危)

金税四期——常怀远虑(居安思危)

金税四期——常怀远虑(居安思危)

习近平总书记关于风险治理的精髓

习近平总书记关于风险治理的精髓

刘海军老师

课纲下载.doc

课纲下载.doc